Pendapatan Yang Dikecualikan Cukai

9 Jenis Pendapatan Ni Kena Cukai Rupanya Baru Tahu Weh

Senarai Pelepasan Cukai Pendapatan 2017 Untuk E Filing 2018 Jom

9 Jenis Pendapatan Ni Kena Cukai Rupanya Baru Tahu Weh

Gatal Gatal Tangan Nak Menaip Cara Cara Isi Borang E Be Cukai

Nota Penerangan B2013 1 Jadual Cukai Pelepasan

Senarai Pelepasan Cukai Pendapatan 2017 Untuk E Filing 2018 Jom

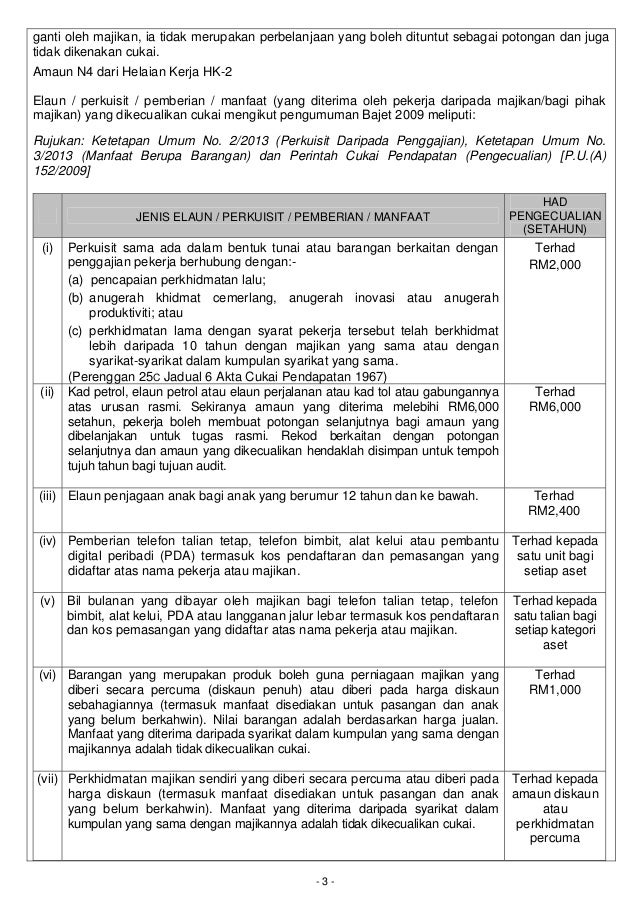

Antara jenis pendapatan yang dikecualikan cukai adalah manfaat kesihatan dan perubatan pampasan pencen biasiswa elaun perjalanan dividen dan royalti.

Pendapatan yang dikecualikan cukai. Tidak semua jenis pendapatan dikira sebagai pendapatan bercukai atau perlu dikenakan cukai. Bagaimanapun kadar pengecualiannya bergantung kepada syarat syarat yang ditetapkan. Umumnya terdapat dua jenis cukai pendapatan. Bank atau syarikat kewangan yang dilesenkan atau disifatkan dilesenkan dibawah akta bank dan institusi kewangan 1989.

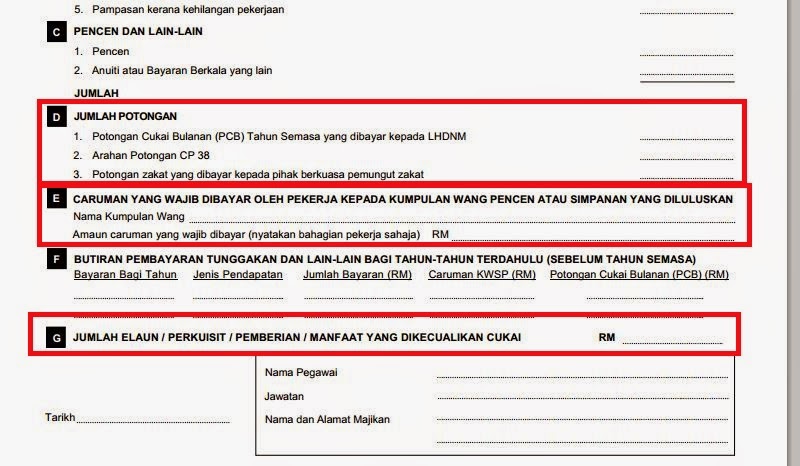

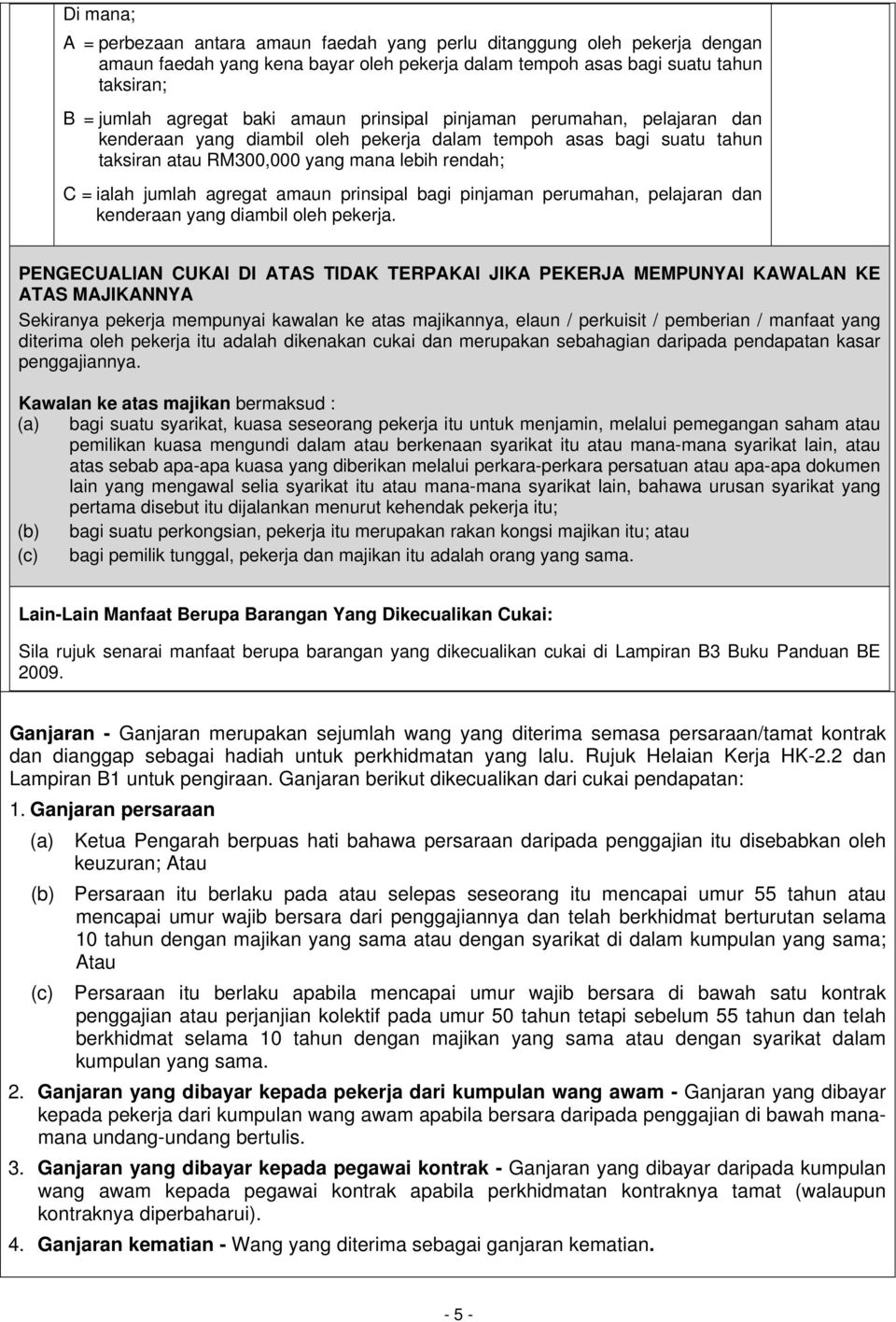

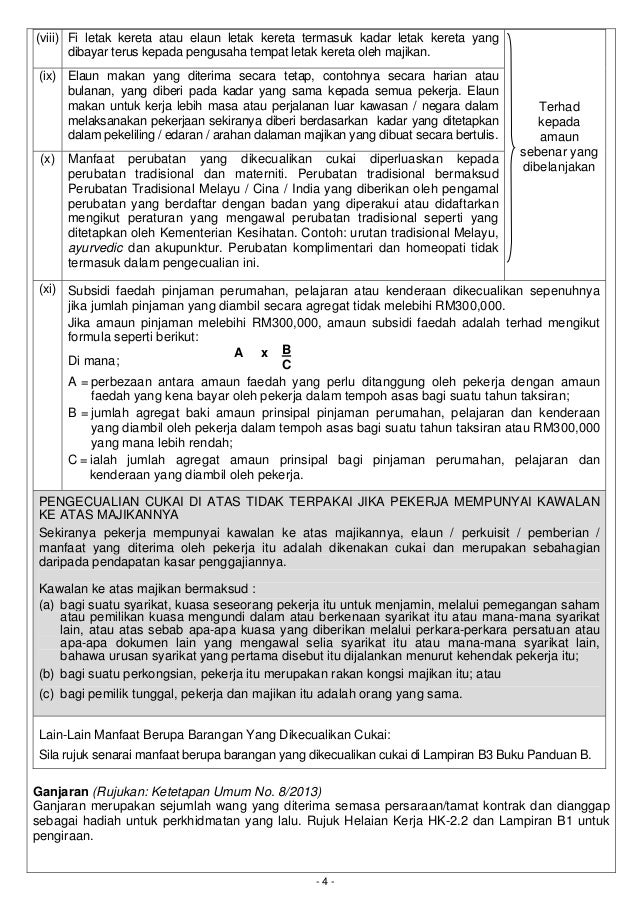

Pendapatan faedah yang diterima oleh individu bermastautin daripada wang yang didepositkan dalam institusi berikut dikecualikan cukai mulai 30 ogos 2008. Peluang yang tinggi untuk mendapatkan kembali bayaran cukai yang telah dibayar adalah berdasarkan pelepasan cukai potongan cukai dan rebat cukai. Lain lain elaun perkuisit pemberian manfaat yang dikecualikan cukai tetapi tidak perlu dilaporkan dalam bahagian f borang ea adalah seperti berikut. Terdapat beberapa jenis pendapatan yang dikecualikan cukai antaranya termasuklah kemudahan perjalanan manfaat kesihatan dan perubatan bayaran gratuiti pampasan pencen biasiswa bayaran persembahan kebudayaan faedah dividen royalti bayaran kepakaran pendapatan hasil kajian saintifik dan elaun perjalanan.

Hanya elaun perkuisit pemberian manfaat yang dikecualikan cukai seperti yang tersenarai di atas bil. 1 hingga 8 perlu dilaporkan dalam bahagian f borang ea. C pengiraan amaun pendapatan bercukai perniagaan yang dikecualikan mengikut formula berikut c x 24 c x d x c c x 24 dimana c ialah amaun peningkatan pendapatan bercukai perniagaan bagi tahun taksiran 2017 atau 2018. Dan d ialah kadar cukai pendapatan selepas pengurangan.

Sekiranya pendapatan anda melebihi rm34 000 setiap tahun anda tidak akan terlepas untuk menjelaskan bayaran cukai pendapatan anda tetapi ada beberapa perkara yang anda boleh lakukan untuk mendapatkan kembali bayaran cukai yang telah dibayar.

Http Account Moh Gov My V4 Upload Edaran2007 Edaran082007 Pdf

Senarai Pelepasan Cukai Pendapatan 2019 Untuk Efiling 2020 Jom

Cukai Pendapatan Orang Perseorangan Pdf Free Download

Nota Penerangan B2013 1 Jadual Cukai Pelepasan

Https Myksosial Files Wordpress Com 2010 05 Senarai Elaun Dikecualikan Cukai Pdf

Smeinfo Memahami Percukaian

9 Jenis Pendapatan Ni Kena Cukai Rupanya Baru Tahu Weh

Smeinfo Memahami Percukaian

Cukai Pendapatan Orang Perseorangan Pdf Free Download

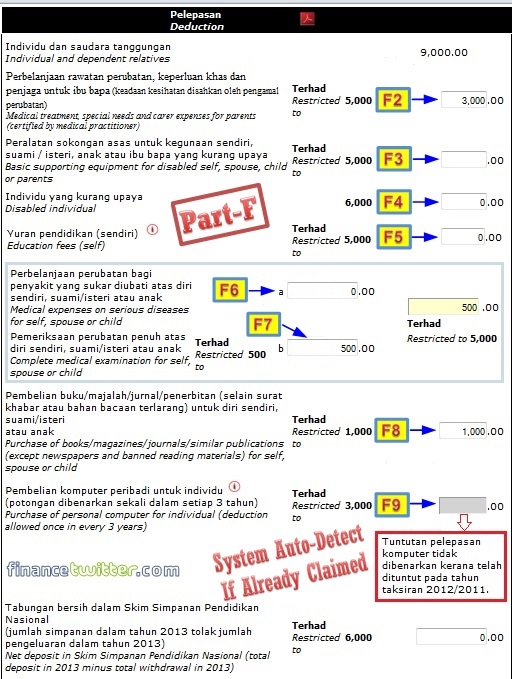

15 Tax Deductions You Should Know E Filing Guidance Financetwitter

Http Www Asnb Com My Pdf Sp360 Modul Sp360 V3 Modul B Pnb Modul 20202b 20 F Pdf